北京5年內(nèi)投資管理公司收購指南 機遇、流程與風(fēng)險應(yīng)對

在快速變化的金融市場中,收購一家位于北京、成立5年內(nèi)的投資管理公司,正成為許多投資者和金融機構(gòu)快速進入市場、獲取專業(yè)團隊與特定牌照的重要戰(zhàn)略舉措。這類公司通常具備較新的架構(gòu)、潛在的成長活力以及相對清晰的股權(quán)歷史,但同時也伴隨著獨特的機遇與挑戰(zhàn)。

一、收購的核心價值與機遇

- 牌照與資質(zhì)快速獲取:投資管理行業(yè)受嚴(yán)格監(jiān)管,新設(shè)公司獲取私募基金管理人(PFM)等核心牌照耗時較長且不確定性高。收購一家已持牌運營的公司,能直接獲得市場準(zhǔn)入資格,大幅縮短業(yè)務(wù)啟動時間。

- 團隊與專業(yè)能力整合:5年內(nèi)的公司核心團隊往往較為穩(wěn)定,且具備經(jīng)過市場驗證的投資策略、風(fēng)控體系和客戶資源。收購可實現(xiàn)人才與專業(yè)能力的直接承接。

- 市場切入與品牌基礎(chǔ):北京作為全國金融與科技創(chuàng)新中心,目標(biāo)公司可能已在特定領(lǐng)域(如股權(quán)投資、證券投資、財富管理)積累了一定品牌認(rèn)知和項目儲備,為收購方提供現(xiàn)成的業(yè)務(wù)支點。

- 成本與時間效率:相較于從零開始組建團隊、搭建系統(tǒng)、申請牌照,收購有時在總體成本和時間上可能更具效率,尤其適合希望快速布局的戰(zhàn)略投資者。

二、關(guān)鍵盡職調(diào)查要點

收購前的全面盡職調(diào)查是成敗關(guān)鍵,需重點關(guān)注:

- 法律與監(jiān)管合規(guī):徹查公司歷史沿革、股權(quán)結(jié)構(gòu)、所有已獲牌照(如中國證券投資基金業(yè)協(xié)會的登記狀態(tài))的有效性與合規(guī)記錄。是否存在未決訴訟、監(jiān)管處罰或合規(guī)瑕疵。

- 財務(wù)與資產(chǎn)狀況:審計近幾年的財務(wù)報表,核實管理資產(chǎn)規(guī)模(AUM)的真實性、收入結(jié)構(gòu)、盈利能力及潛在負(fù)債。明確公司名下資產(chǎn),包括金融資產(chǎn)、知識產(chǎn)權(quán)等。

- 團隊與核心人員:評估核心投資經(jīng)理、風(fēng)控負(fù)責(zé)人等關(guān)鍵人員的背景、穩(wěn)定性及競業(yè)限制。是否有關(guān)鍵人員綁定協(xié)議,確保收購后團隊能平穩(wěn)過渡。

- 投資組合與風(fēng)險:分析公司現(xiàn)有投資項目的質(zhì)量、估值合理性、退出前景及潛在風(fēng)險。了解其投資策略的歷史業(yè)績和風(fēng)險控制體系的有效性。

- 合同與客戶關(guān)系:審查所有重要合同,包括客戶委托協(xié)議、合伙協(xié)議、托管協(xié)議等。評估客戶集中度及客戶關(guān)系是否會因收購而流失。

三、收購流程概覽

- 戰(zhàn)略規(guī)劃與目標(biāo)篩選:明確自身收購目的(如獲取牌照、特定團隊或策略),通過中介或渠道尋找符合條件的目標(biāo)公司。

- 初步接洽與保密協(xié)議:與目標(biāo)公司股東/管理層接觸,簽署保密協(xié)議后獲取初步信息。

- 深入盡調(diào)與估值談判:組建專業(yè)團隊(法律、財務(wù)、行業(yè)顧問)開展全面盡調(diào),基于盡調(diào)結(jié)果進行估值并談判收購價格與交易結(jié)構(gòu)(股權(quán)收購或資產(chǎn)收購)。

- 交易文件簽署與審批:達(dá)成一致后,簽署股權(quán)購買協(xié)議等法律文件,并可能需向監(jiān)管部門(如基金業(yè)協(xié)會)提交重大事項變更報告或申請批準(zhǔn)。

- 交割與事后整合:支付對價、完成股權(quán)/資產(chǎn)過戶,并著手進行業(yè)務(wù)、團隊、系統(tǒng)及文化的整合,這是實現(xiàn)收購價值的最關(guān)鍵階段。

四、主要風(fēng)險與應(yīng)對策略

- 隱性負(fù)債與合規(guī)風(fēng)險:通過徹底的盡調(diào)和在交易文件中設(shè)置詳盡的陳述保證條款、賠償機制來規(guī)避。

- 核心人員流失:在協(xié)議中設(shè)置關(guān)鍵人員留任條款、過渡期服務(wù)安排及激勵方案。

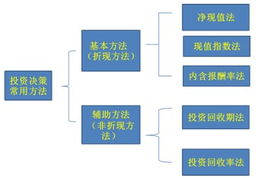

- 估值風(fēng)險:采用多種估值方法(如資產(chǎn)基礎(chǔ)法、收益法、市場法)交叉驗證,并考慮分期付款或?qū)€安排(如業(yè)績承諾)。

- 監(jiān)管審批不確定性:提前與監(jiān)管部門溝通,了解變更控股股東或?qū)嶋H控制人所需條件,將獲得監(jiān)管批準(zhǔn)作為交割前提條件。

- 整合失敗風(fēng)險:制定周密的整合計劃,重點關(guān)注文化融合、團隊激勵和業(yè)務(wù)協(xié)同。

五、北京區(qū)域特殊考量

北京監(jiān)管環(huán)境嚴(yán)格且政策敏感度高。收購方需特別關(guān)注:

- 地方金融監(jiān)管局及基金業(yè)協(xié)會對私募機構(gòu)的最新監(jiān)管導(dǎo)向。

- 目標(biāo)公司是否涉及特定產(chǎn)業(yè)領(lǐng)域(如科技創(chuàng)新、綠色金融)可能帶來的政策支持或限制。

- 北京人力資源成本較高,需在整合中妥善安排團隊薪酬與激勵。

結(jié)論:收購一家北京的5年內(nèi)投資管理公司是一條高效的擴張路徑,但其成功高度依賴于前瞻性的戰(zhàn)略、嚴(yán)謹(jǐn)?shù)谋M職調(diào)查、靈活的談判以及審慎的整合管理。在專業(yè)中介機構(gòu)的協(xié)助下,收購方可以更有效地駕馭這一過程,將潛在風(fēng)險轉(zhuǎn)化為增長動力,從而在北京這一核心金融市場上穩(wěn)固立足并實現(xiàn)戰(zhàn)略目標(biāo)。

如若轉(zhuǎn)載,請注明出處:http://www.europastry.cn/product/4.html

更新時間:2026-05-28 10:31:51